Was bedeutet Forderungsmanagement ?

- Forderungsmanagement – Was ist das?

- Aufgaben des Forderungsmanagements

2.1 Bonitätsprüfung

2.2 Vertragsgestaltung

2.3 Rechnungsstellung

2.4 Debitorenbuchhaltung

2.5 Mahnverfahren

2.6 Informationsmanagement - Factoring

- Tipps für ein gutes Forderungsmanagement

Forderungsmanagement – Was ist das?

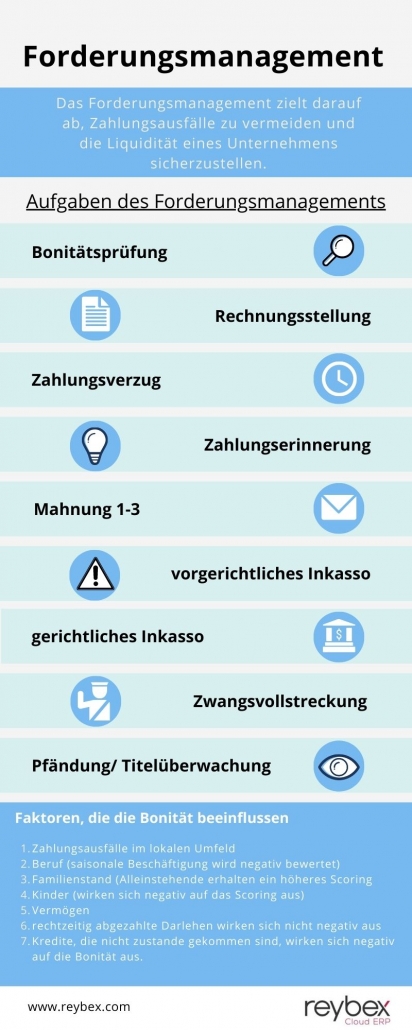

Das Forderungsmanagement zielt darauf ab, Zahlungsausfälle zu vermeiden und die Liquidität eines Unternehmens sicherzustellen. Es wird dem Rechnungswesen zugeordnet. Kommt es zu einem Zahlungsverzug, ist das Forderungsmanagement dafür verantwortlich, den Rechnungsempfänger an seine Zahlungspflicht zu erinnern und die Zahlung zu fordern. Forderungsmanagement beginnt jedoch schon vor der Vertragsabschluss, denn die Bonitätsprüfung des Geschäftspartners ist ebenfalls Teil des Forderungsmanagements. Hierbei spricht man auch von Debitorenmanagement. Außerdem gehören die Vertragsgestaltung, die Rechnungsstellung, die Zahlungsabwicklung, das Mahnverfahren/ Inkasso und das Informationsmanagement zu den Aufgaben des Forderungsmanagements.

Aufgaben des Forderungsmanagements

Bonitätsprüfung

Schon vor Vertragsschluss sollte die Bonität Ihres Vertragspartners überprüft werden. Die Bonität beschreibt dabei den Willen und die Fähigkeit Zahlungsverpflichtungen nachzukommen. Die Bonitätsprüfung kann bei B2B-Geschäften durch Ratings von Creditreform und bei B2C-Geschäften durch Scorings von Auskunfteien wie der SCHUFA erfolgen. Hierbei werden beispielsweise persönliche Daten und die Zahlungswilligkeit des Kunden abgefragt. Wenn die Bonitätsprüfung ergibt, dass Ihr Kunde Schwierigkeiten bei der Zahlung Ihrer Forderungen haben könnte, sollten Sie diesen nur gegen Vorkasse beliefern.

Weitere wichtige Faktoren, die die Bonität beeinflussen sind:

1. Zahlungsausfälle im lokalen Umfeld

2. Beruf (saisonale Beschäftigung wird negativ bewertet)

3. Familienstand (Alleinstehende erhalten ein höheres Scoring)

4. Kinder (wirken sich negativ auf das Scoring aus)

5. Vermögen

6. rechtzeitig abgezahlte Darlehen wirken sich nicht negativ aus

7. Kredite, die nicht zustande gekommen sind, wirken sich negativ auf die Bonität aus.

Vertragsgestaltung

Sie können das Risiko eines Zahlungsverzugs oftmals schon durch die Vertragsgestaltung reduzieren. Holen Sie sich so viele Informationen wie möglich über Ihren Kunden ein. Hierzu können z.B. das Handelsregister, das Einwohnermeldeamt oder die Creditreform herangezogen werden. Sie können beispielsweise auch Kreditsicherungsmittel wie Eigentumsvorbehalt, Sicherungsübereignung oder Zahlungsbedingungen aufführen.

Außerdem sollten Sie auch beachten, dass Sie möglichst kurze Zahlungsziele festlegen, um Ausfallraten auf ein Minimum zu reduzieren. Hierbei müssen Sie jedoch auf die branchenüblichen Richtlinien achten.

Rechnungsstellung

Der wohl wichtigste Teil des Forderungsmanagements ist die Rechnungsstellung. Das bedeutet, dass Sie dem Schuldner erst einmal eine Rechnung ausstellen müssen, damit dieser der Forderung überhaupt nachkommen kann. Die Rechnungsstellung sollte möglichst zeitnah nach Erbringung der Leistung erfolgen. Achten Sie unbedingt auch auf die Richtigkeit und Vollständigkeit Ihrer Rechnung, damit es nicht zu Reklamationen kommt und Sie lange Zahlungszeiträume vermeiden.

Weitere Informationen zur Rechnungsstellung finden Sie hier.

Debitorenbuchhaltung

Nach der Rechnungsstellung muss die Forderung im Rahmen der Debitorenbuchhaltung verbucht werden. Debitoren sind aus Sicht des Unternehmens die Schuldner, also diejenigen, die den Forderungen aus Lieferungen und Leistungen nachkommen müssen. Besonders wichtig bei der Verbuchung ist das Fälligkeitsdatum der Rechnung. Außerdem können Sie aber auch weitere Informationen über Ihre Kunden speichern, wie z.B. Obergrenzen für Bestellungen. So können künftige Zahlungsausfälle vermieden werden.

Damit Sie den Überblick über Ihre Rechnungen und vor allem über Ihre offenen Posten behalten, eignet sich eine Buchhaltungssoftware oder ein ERP-System mit integrierter Finanzbuchhaltung.

Mahnverfahren

Sobald der Kunde in Zahlungsverzug gerät, beginnt das Mahnverfahren. Meist versenden Unternehmen zunächst Zahlungserinnerungen, um die Geschäftsbeziehung nicht zu gefährden. Reagiert der Kunde jedoch nicht, erhält er eine Mahnung. Sollte das Mahnverfahren durch das Unternehmen keinen Erfolg erzielen, wird ein Inkassounternehmen eingeschaltet, welches ebenfalls versucht, die Forderungen einzutreiben. Wenn auch dies erfolglos bleibt, kann die Forderung gerichtlich durchgesetzt

Das fünfstufige Mahnsystem

1. Stufe: Zahlungserinnerung

Die Zahlungserinnerung wird 10 bis 14 Tage nach Überschreiten des Zahlungsziels versendet. Daraus sollte außerdem die neue Zahlungsfrist hervorgehen.

2. Stufe: Erste Mahnung

Die erste Mahnung erfolgt 20 bis 30 Tage nach Überschreiten der Zahlungsfrist. Es können zudem Mahngebühren von dem Schuldner verlangt werden.

3. Stufe: Zweite Mahnung

Die zweite Mahnung erfolgt 40 bis 50 Tage nach Überschreiten des Zahlungsziels. Neben der Erhebung von Mahngebühren können Sie einen Lieferstopp erwirken.

4. Stufe: Dritte Mahnung

Die dritte Mahnung findet 60 Tage nach Überschreiten der Zahlungsfrist statt. Neben den Mahngebühren können auch Verzugszinsen von dem Schuldner gefordert werden. Sie können außerdem auf einen Anwalt oder ein gerichtliches Mahnverfahren hinweisen.

5. Stufe: gerichtliches Mahnverfahren

Dies ist der letzte Schritt. Es wird durch einen Mahnbescheid oder durch die Übergabe an einen Rechtsanwalt eingeleitet.

Wann sollten Sie ein Inkassounternehmen beauftragen?

Wenn ein Kunde nach mehrfacher Aufforderung nicht zahlt, ist es ratsam, ein Inkassounternehmen zu beauftragen, welches die Forderungen eintreibt. Sie können aber auch einen Anwalt beauftragen. Dieser übernimmt für Sie dieselben Aufgaben, kann Sie aber im Falle einer Gerichtsverhandlung auch vor Gericht vertreten.

Vorgerichtliches Inkasso

Der Inkassoprozess beginnt mit dem vorgerichtlichen Inkasso. Hierbei kontaktiert das Inkassounternehmen den Gläubiger und fordert diesen auf, an das Unternehmen zu zahlen. Dabei kann das Inkassobüro bis zu drei Mahnungen an den Schuldner versenden. Außerdem prüft das Inkassounternehmen, ob die Forderung zu Recht verlangt wird und, ob der Schuldner zahlungsfähig ist. Dafür zahlt das Unternehmen Gebühren an das Inkassounternehmen. Außerdem verlangt das Inkassobüro von dem Gläubiger ebenfalls ein Entgelt neben der geforderten Zahlung und den Verzugszinsen. In Absprache mit dem Gläubiger können auch alternative Zahlungsmethoden vereinbart werden.

Gerichtliches Inkasso

Wenn das vorgerichtliche Inkasso erfolglos bleibt, kommt es zum gerichtlichen Mahnverfahren. Das Inkassounternehmen sendet dem Schuldner einen Mahnbescheid zu. Zahlt der Schuldner trotzdem nicht, folgt der Antrag auf einen Vollstreckungsbescheid, die Zwangsvollstreckung und im letzten Schritt die Pfändung. Außerdem gibt es die Möglichkeit der Titelüberwachung, d.h. das Inkassounternehmen kann den Schuldner bis zu 30 Jahre lang beobachten. Sobald der Schuldner über pfändbares Vermögen verfügt, kann dieses durch das Inkassobüro eingetrieben werden.

Die Kosten für das Inkassounternehmen hat der Schuldner zu tragen.

So finden Sie ein seriöses Inkassounternehmen:

- Achten Sie auf eine offizielle Zulassung des Unternehmens.

- Erhebt das Unternehmen angemessene Gebühren?

- Ein seriöses Inkassounternehmen versucht zunächst eine außergerichtliche Einigung mit dem Schuldner zu bewirken.

- Prüfen Sie, ob das Inkassounternehmen Mitglied im Bundesverband deutscher Inkassounternehmen ist.

- Kein seriöses Inkassobüro verwendet Drohpraktiken! Diese sind in Deutschland verboten.

Informationsmanagement

Das Informationsmanagement ist dazu da, die wichtigsten Kennzahlen des Forderungsmanagements zusammenzutragen und auszuwerten. Dabei unterscheidet man Kennzahlen über die Finanzstruktur des Unternehmens und Kennzahlen über den Kunden. Ein Beispiel für eine Kennzahl des Forderungsmanagement ist die Ausfallquote der Forderungen. Diese setzt die ausgefallenen Forderungen und die Gesamtforderungen ins Verhältnis. Hierbei ist es ratsam, einen Vergleich mit der Branche zu vollziehen, um einschätzen zu können, wo Ihr Unternehmen steht.

Factoring

Beim Factoring geht es darum, dass das Unternehmen seine Forderungen an eine Factoring-Gesellschaft übergibt. Diese übernimmt dann alle Prozesse, die mit der Forderung zusammenhängen. Beim Kauf der Forderung überweist der Factorer dem Unternehmen sofort 80 -90% der Forderungssumme. Den Restbetrag erhält das Unternehmen, wenn die Zahlung an das Factoringunternehmen durch den Kunden erfolgt ist. Auch Mahnwesen und Inkasso übernimmt die Factoring-Gesellschaft. Factoring kann für Unternehmen vorteilhaft sein, da die Factoringgesellschaft für die Forderung aufkommt und das Unternehmen so schneller Liquidität erhält. Außerdem entfällt das Kreditausfallrisiko. Das Unternehmen muss im Gegenzug eine Gebühr an den Factorer zahlen.

Tipps für ein gutes Forderungsmanagement

- Verwenden Sie Auftragsformulare oder AGBs.

- Erfassen Sie so viele Kundeninformationen wie möglich.

- Überprüfen Sie regelmäßig die Bonität Ihrer Kunden.

- Kontrollieren Sie regelmäßig Ihre Zahlungseingänge, um offene Zahlungen schnellstmöglich zu erkennen. Hierbei ist ein ERP-System wie reybex sehr hilfreich. Dieses übernimmt den Zahlungsabgleich vollautomatisch, hat eine integrierte Offene-Posten-Verwaltung und ein mehrstufiges Mahnwesen, was Sie bei Ihrem Forderungsmanagement optimal unterstützt.

- Versenden Sie Ihre Rechnungen möglichst schnell und geben Sie ein Zahlungsziel an.

- Sollte ein Kunde nicht zahlen, engagieren Sie ein seriöses Inkassounternehmen.

- Denken Sie über eine Forderungsausfallversicherung nach. Diese kommt für die Forderungen auf, wenn ein Kunde nicht zahlt.