Wie Sie den Deckungsbeitrag richtig berechnen

- Was ist der Deckungsbeitrag?

- Arten des Deckungsbeitrags

- Berechnung des Deckungsbeitrags

- Anwendung des Deckungsbeitrags

Was ist der Deckungsbeitrag?

Der Deckungsbeitrag (DB) stellt die Differenz aus Erlösen und variablen Kosten dar. Somit kann mit der Deckungsbeitragsrechnung ermittelt werden, wie viel ein Produkt zur Deckung der Fixkosten beiträgt. Die Deckungsbeitragsrechnung wird zur Teilkostenrechnung gezählt, da sie, anders als bei der Vollkostenrechnung, nur die variablen Kosten auf die Kostenträger verrechnet. Sie wird häufig als Grundlage für die Berechnung des Break-Even-Points genutzt.

Arten des Deckungsbeitrags

Grundsätzlich werden folgende Arten des Deckungsbeitrags unterschieden:

- Stückdeckungsbeitrag

- Gesamtdeckungsbeitrag

- relativer Deckungsbeitrag

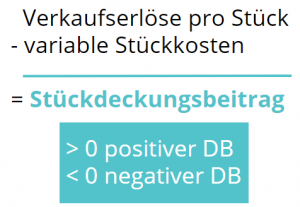

Der Stückdeckungsbeitrag bezieht sich auf ein Stück oder eine Einheit eines Produktes. Er wird berechnet, indem von dem Verkaufserlös pro Stück die variablen Stückkosten abgezogen werden. Liegt das Ergebnis über Null, ist der Deckungsbeitrag positiv, liegt es unter Null, ist der Deckungsbeitrag negativ. In diesem Fall kann der Deckungsbeitrag weder die variablen Kosten, noch die fixen Kosten decken, das Unternehmen macht also Verluste.

Der Gesamtdeckungsbeitrag bezieht sich auf die gesamte Absatzmenge. Er errechnet sich, indem der Stückdeckungsbeitrag mit der Gesamtabsatzmenge multipliziert wird.

Der relative Deckungsbeitrag ist ein Sonderfall. Er gibt das Verhältnis des Stückdeckungsbeitrags und einem Engpassfaktor an. Eine Berechnung des relativen Deckungsbeitrags kann beispielsweise bei beschränkten Maschinenkapazitäten oder knappem Personal sinnvoll sein.

Berechnung des Deckungsbeitrags

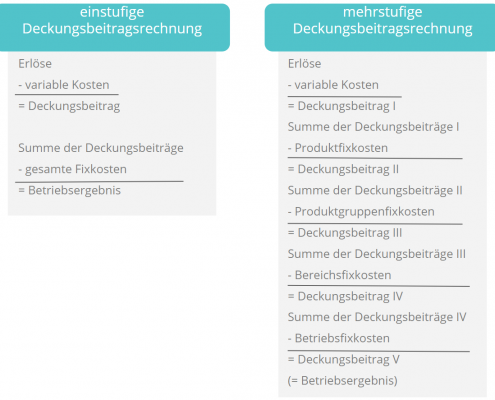

Bei der Berechnung des Deckungsbeitrags lassen sich zwei Verfahren unterscheiden: die einstufige und die mehrstufige Deckungsbeitragsrechnung. Erstere eignet sich vor allem für kleinere Unternehmen mit einem überschaubaren Produktportfolio. Bietet das Unternehmen jedoch viele verschiedene Produkte mit unterschiedlichen Kostenstellen an, wird meist die mehrstufige Deckungsbeitragsrechnung verwendet. Nachfolgend haben wir für sie die Berechnung der beiden Methoden gegenübergestellt.

Anwendung des Deckungsbeitrags

Bestimmung der Verkaufspreise

Der Deckungsbeitrag ist ein wichtiges Instrument, um die Preise von Produkten zu ermitteln. Der Verkaufspreis muss dabei mindestens die variablen Kosten des Produktes decken. Bestenfalls decken sie jedoch auch einen Teil der Fixkosten im Unternehmen. Ist der Deckungsbeitrag aller Produkte höher als die Fixkosten Ihres Unternehmens, erzielen Sie Gewinne.

Mit der Deckungsbeitragsrechnung können Sie ebenfalls herausfinden, auf welche Produkte Sie sich fokussieren sollten und welche sie eventuell aus dem Sortiment nehmen sollten. Auch bei der Entscheidung über Eigenproduktion oder Fremdbezug kann der Deckungsbeitrag zur Rate gezogen werden.

Break-Even-Analyse

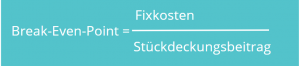

Für die Berechnung des Break-Even-Points (= Gewinnschwelle) wird der Deckungsbeitrag ebenfalls benötigt, denn er ergibt sich aus folgender Formel:

Der Break-Even-Point ist also derjenige Punkt, an dem die Kosten den Erlösen entsprechen. Ab diesem Punkt erzielt das Unternehmen somit Gewinne. Mithilfe des Deckungsbeitrags können also Aussagen darüber getroffen werden, welche Produkte in welchem Umfang zur Deckung der Fixkosten beitragen. Daraus können dann entsprechende Maßnahmen zur Verkaufsförderung abgeleitet werden oder es werden Produkte aus dem Sortiment genommen. Trotzdem sollten Entscheidungen nicht nur anhand des Deckungsbeitrages getroffen werden, sondern es sollten auch weitere Kennzahlen, wie beispielsweise die Absatzmenge, bei der Entscheidungsfindung einbezogen werden.

https://www.reybex.com/wp-content/uploads/2021/10/Produktionskennzahlen.png

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2021-10-08 13:28:412021-10-25 15:35:09Produktionskennzahlen – Die wichtigsten KPIs für die Fertigungsindustrie

https://www.reybex.com/wp-content/uploads/2021/10/Produktionskennzahlen.png

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2021-10-08 13:28:412021-10-25 15:35:09Produktionskennzahlen – Die wichtigsten KPIs für die Fertigungsindustrie https://www.reybex.com/wp-content/uploads/2021/07/Retourenquote.png

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2021-07-07 09:05:562021-07-07 10:12:34Was ist die Retourenquote und wie kann man sie berechnen?

https://www.reybex.com/wp-content/uploads/2021/07/Retourenquote.png

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2021-07-07 09:05:562021-07-07 10:12:34Was ist die Retourenquote und wie kann man sie berechnen? https://www.reybex.com/wp-content/uploads/2021/02/ERP-System.png

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2021-02-05 14:09:472022-08-19 09:14:27ERP-System einfach erklärt

https://www.reybex.com/wp-content/uploads/2021/02/ERP-System.png

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2021-02-05 14:09:472022-08-19 09:14:27ERP-System einfach erklärt https://www.reybex.com/wp-content/uploads/2020/11/Cloud_Computing_Glossar.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-11-06 08:48:392023-12-22 10:56:14Was bedeutet Cloud Computing?

https://www.reybex.com/wp-content/uploads/2020/11/Cloud_Computing_Glossar.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-11-06 08:48:392023-12-22 10:56:14Was bedeutet Cloud Computing? https://www.reybex.com/wp-content/uploads/2020/10/Buchführung_Glossar.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-10-26 08:47:432021-12-21 08:42:27Doppelte Buchführung einfach erklärt

https://www.reybex.com/wp-content/uploads/2020/10/Buchführung_Glossar.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-10-26 08:47:432021-12-21 08:42:27Doppelte Buchführung einfach erklärt https://www.reybex.com/wp-content/uploads/2020/10/WaWi_Glossar.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-10-19 16:38:412021-10-26 16:18:35Warenwirtschaftssystem einfach erklärt

https://www.reybex.com/wp-content/uploads/2020/10/WaWi_Glossar.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-10-19 16:38:412021-10-26 16:18:35Warenwirtschaftssystem einfach erklärt https://www.reybex.com/wp-content/uploads/2020/10/USVA_Glossar.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-10-14 08:47:282022-04-11 15:14:12Umsatzsteuervoranmeldung: Wichtige Informationen und Fristen

https://www.reybex.com/wp-content/uploads/2020/10/USVA_Glossar.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-10-14 08:47:282022-04-11 15:14:12Umsatzsteuervoranmeldung: Wichtige Informationen und Fristen https://www.reybex.com/wp-content/uploads/2020/10/CRM_Glossar.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-10-05 11:31:162022-04-11 15:30:54Wie funktioniert Customer Relationship Management (CRM)?

https://www.reybex.com/wp-content/uploads/2020/10/CRM_Glossar.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-10-05 11:31:162022-04-11 15:30:54Wie funktioniert Customer Relationship Management (CRM)? https://www.reybex.com/wp-content/uploads/2020/09/DMS.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-09-28 11:43:352021-10-25 16:04:39Wozu benötigt man ein Dokumentenmanagementsystem (DMS)?

https://www.reybex.com/wp-content/uploads/2020/09/DMS.jpg

882

1000

Sarah

https://www.reybex.com/wp-content/uploads/2023/06/reybex-Logo-Website-1200×-476-px-300x119.png

Sarah2020-09-28 11:43:352021-10-25 16:04:39Wozu benötigt man ein Dokumentenmanagementsystem (DMS)?