Senkung der Mehrwertsteuer im Zuge des Konjunkturpakets

– Anpassungen in reybex

Im Zuge des Konjunkturpakets gibt es eine befristete Mehrwertsteuersenkung vom 01.07.2020 – 31.12.2020. Aus diesen Anpassungen ergeben sich Änderungen, die Sie in Ihrem System vornehmen müssen. Nachfolgend finden Sie einige Hinweise zu den Anpassungen in reybex. Weitere Informationen zu Abschlagszahlungen, Anzahlungsrechnungen und Schlussrechnungen lesen Sie weiter unten.

HINWEIS:

- Wir haben diese Anleitung mit größter Sorgfalt erstellt, übernehmen jedoch keine Haftung für eine fehlerhafte Umsetzung der Dokumentation.

- Besprechen Sie bitte alle steuerlichen Punkte mit Ihrem Steuerberater. Es handelt sich hierbei um keine steuerliche Beratung.

- Wir empfehlen die Anpassungen zu der Mehrwertsteuersenkung rechtzeitig durchzuführen, jedoch spätestens am 30.06.2020.

WAS MUSS IN REYBEX ANGEPASST WERDEN:

- Allgemeine Systemeinstellungen

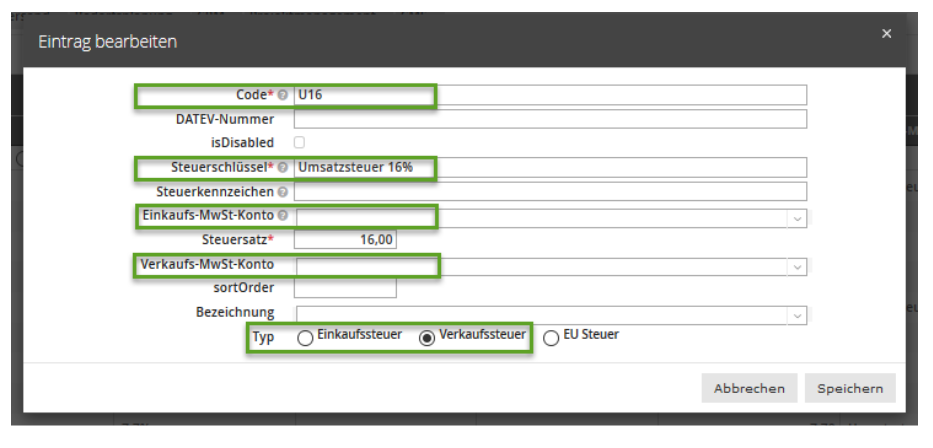

- Neue Steuerschlüssel / Mehrwertsteuersätze

- Erweiterung des Kontenplans

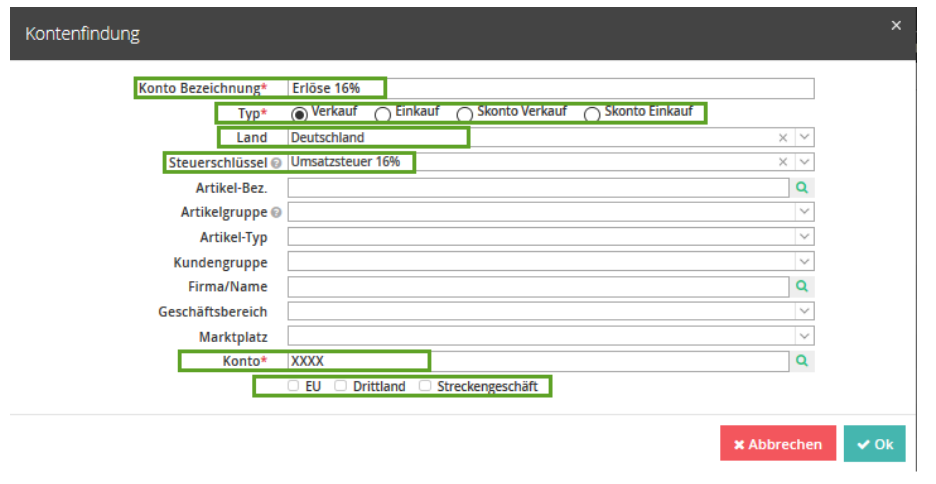

- Erweiterung der Kontenfindung

- Steuerregeln NEUES FEATURE

- Anpassungen am Artikel

- Bestellimport aus Marktplatz/ Shop

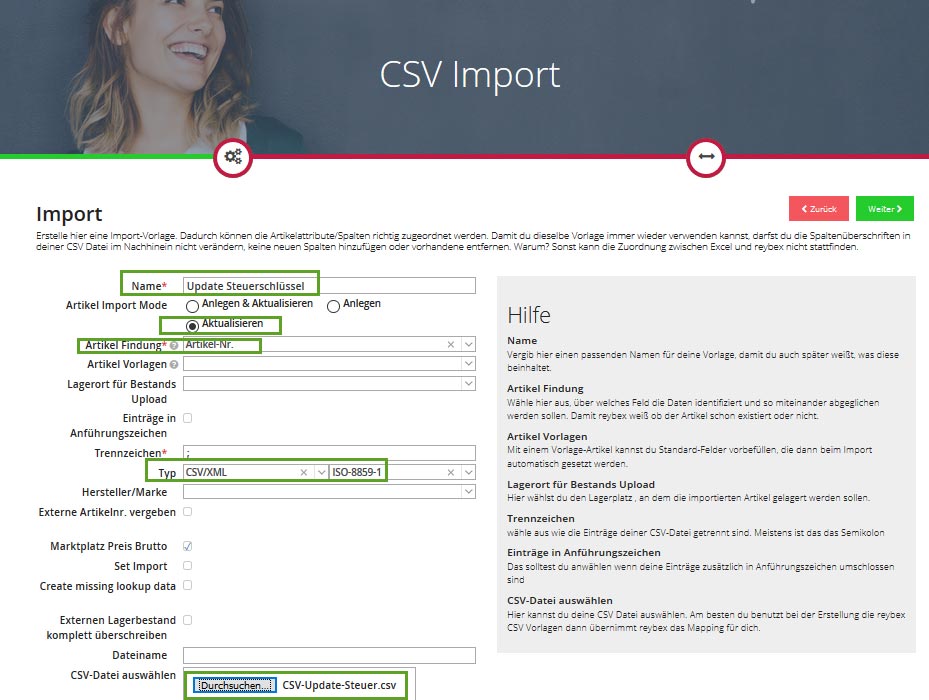

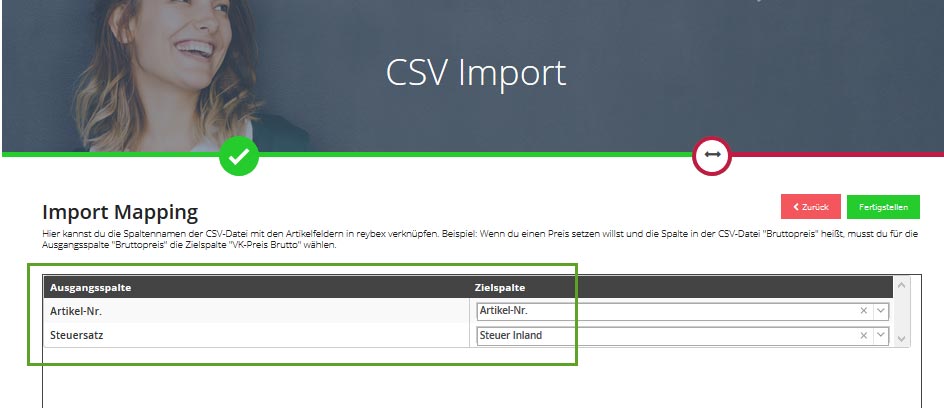

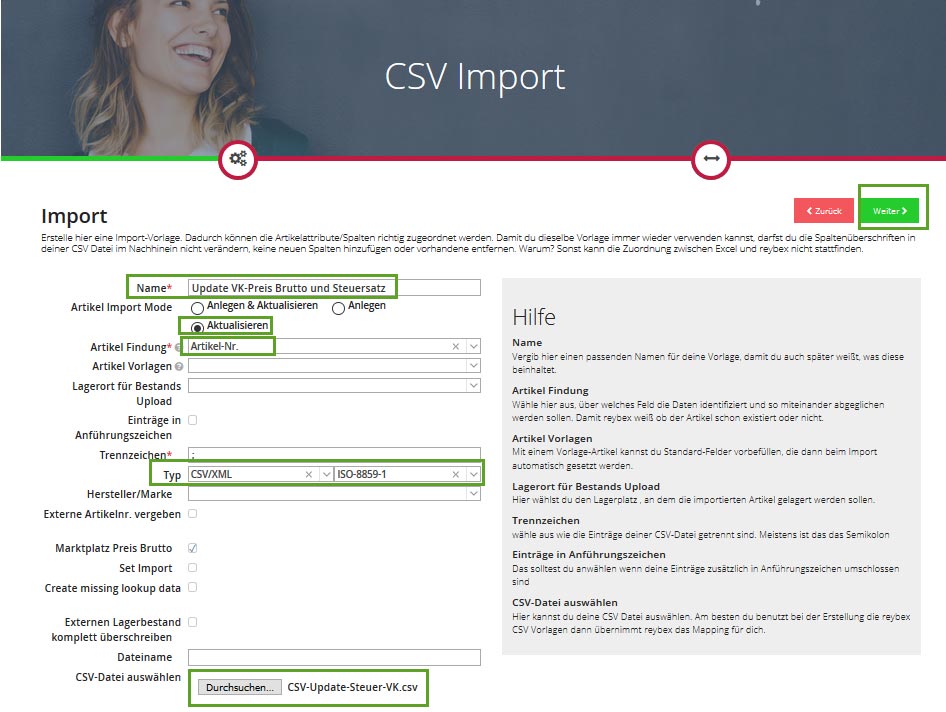

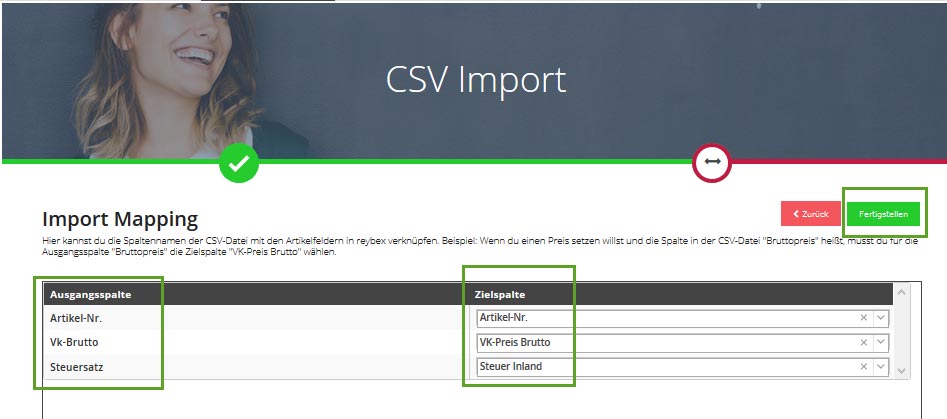

- Update neue VK-Bruttopreise

- Kontakte Kunden oder Lieferanten

- DATEV

- Umsatzsteuervoranmeldung

- BWA Berücksichtigung

1. Allgemeine Systemeinstellungen

In der Administration – “Systemeinstellungen” – “Verkauf” gibt es einen Standard -Steuersatz, welcher hinterlegt werden kann.

- Dieser Standard -Steuersatz wird beim Bestellimport verwendet, wenn der Artikel welcher, mit der Bestellung importiert wird, nicht im System vorhanden ist.

- Eine zweite Möglichkeit ist, dass im Auftrag eine Position hinzugefügt wird, welche nicht im Artikelstamm vorhanden ist.

- In der Detailansicht im “Verkauf” vor der Artikelnummer gibt es das Feld „Text“. Wenn dort ein Haken gesetzt ist, wird diese Position als Textartikel hinterlegt.

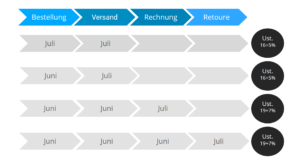

Hinweis BMF: Anzahlungsrechnungen / Abschlagszahlungen / Schlussrechnung

Hinweis BMF: Anzahlungsrechnungen / Abschlagszahlungen / Schlussrechnung