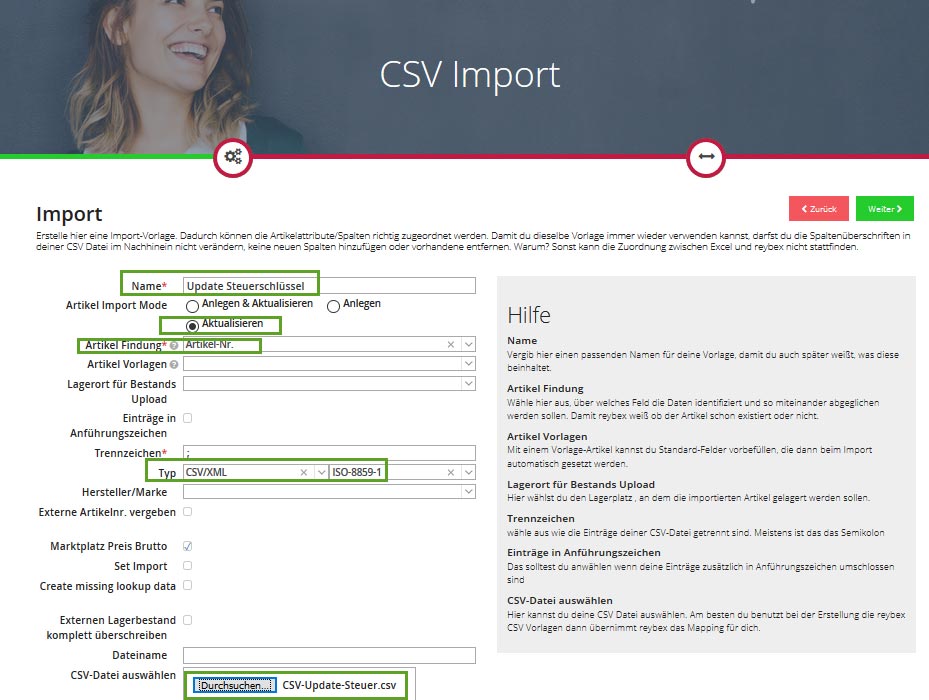

Umstellung der Mehrwertsteuer im Zuge des Konjunkturpakets- Anpassungen in reybex

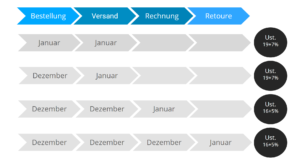

Im Zuge des Konjunkturpakets gab es eine befristete Mehrwertsteuersenkung vom 01.07.2020 – 31.12.2020. Ab 01.01.2021 gelten nun wieder die gewöhnlichen Steuersätze i.H.v. 19% bzw. 7%. Aus diesen Anpassungen ergeben sich Änderungen in reybex. Weitere Informationen zu Abschlagszahlungen, Anzahlungsrechnungen und Schlussrechnungen lesen Sie weiter unten.

HINWEIS:

- Wir haben diese Anleitung mit größter Sorgfalt erstellt, übernehmen jedoch keine Haftung für eine fehlerhafte Umsetzung der Dokumentation.

- Besprechen Sie bitte alle steuerlichen Punkte mit Ihrem Steuerberater. Es handelt sich hierbei um keine steuerliche Beratung.

- Wir empfehlen die Anpassungen zu der Mehrwertsteuerrückstellung rechtzeitig durchzuführen, jedoch spätestens am 31.12.2020.

WAS MUSS IN REYBEX ANGEPASST WERDEN:

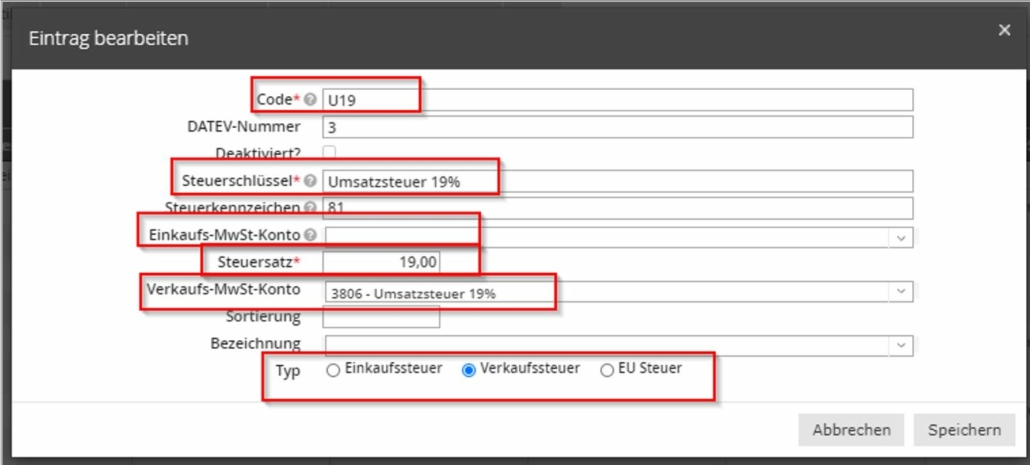

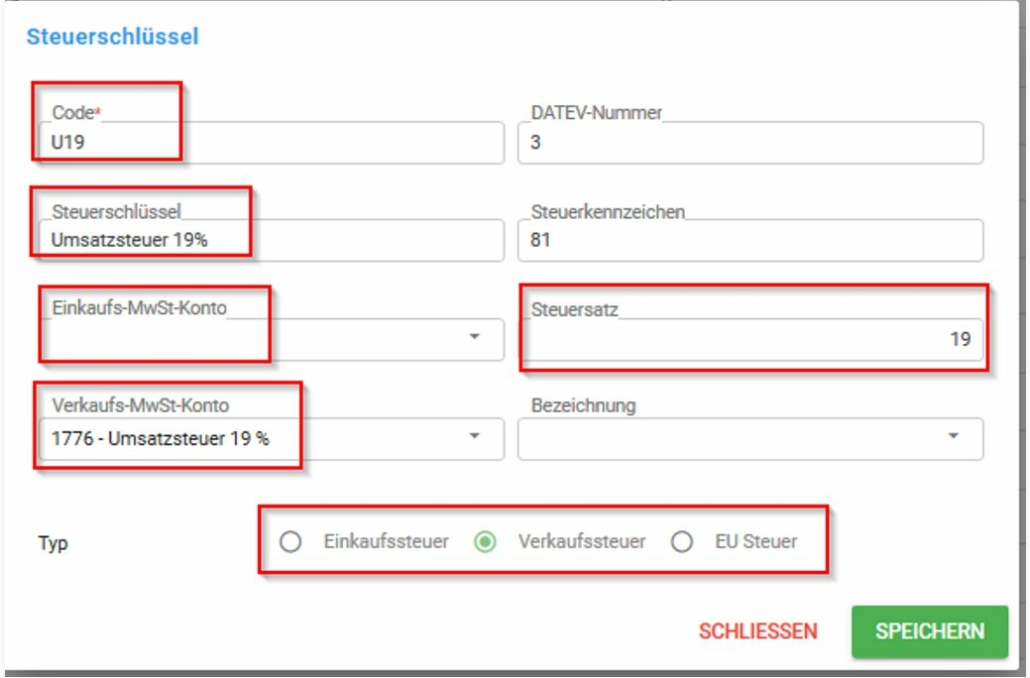

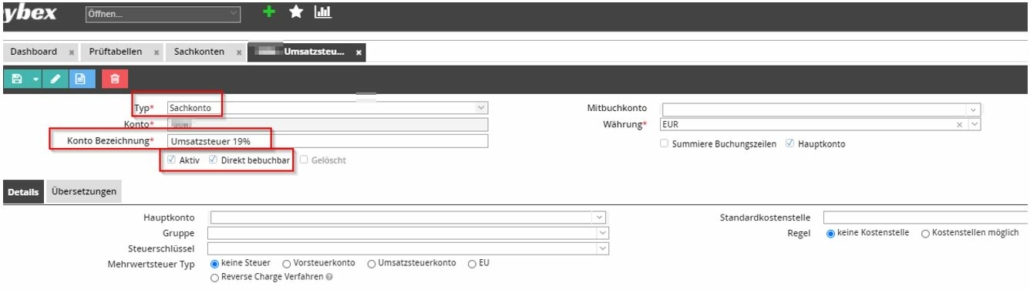

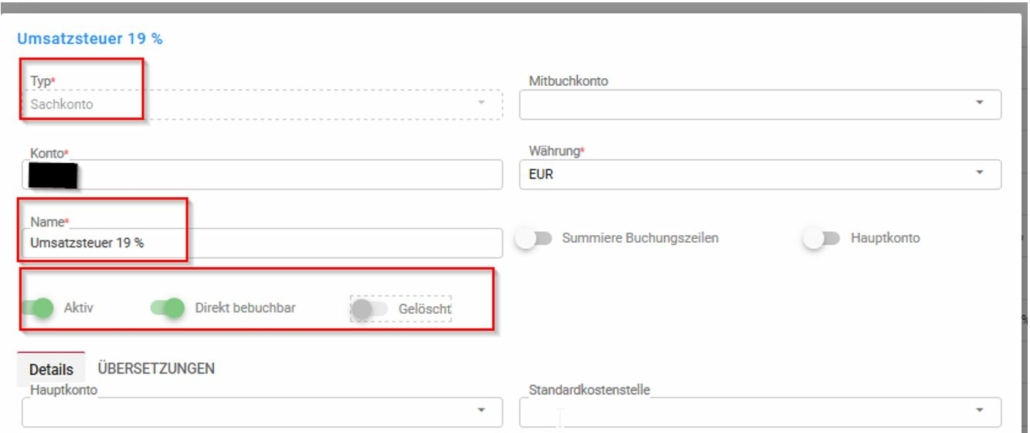

1. Allgemeine Systemeinstellungen

Nutzer der alten Oberfläche finden den Standard-Steuersatz unter Administration – “Systemeinstellungen” – “Verkauf”, welcher hinterlegt werden kann. Sofern Sie bereits die neue Oberfläche verwenden, finden Sie den Standard-Steuersatz unter System – “Unternehmen” – “Generell”.

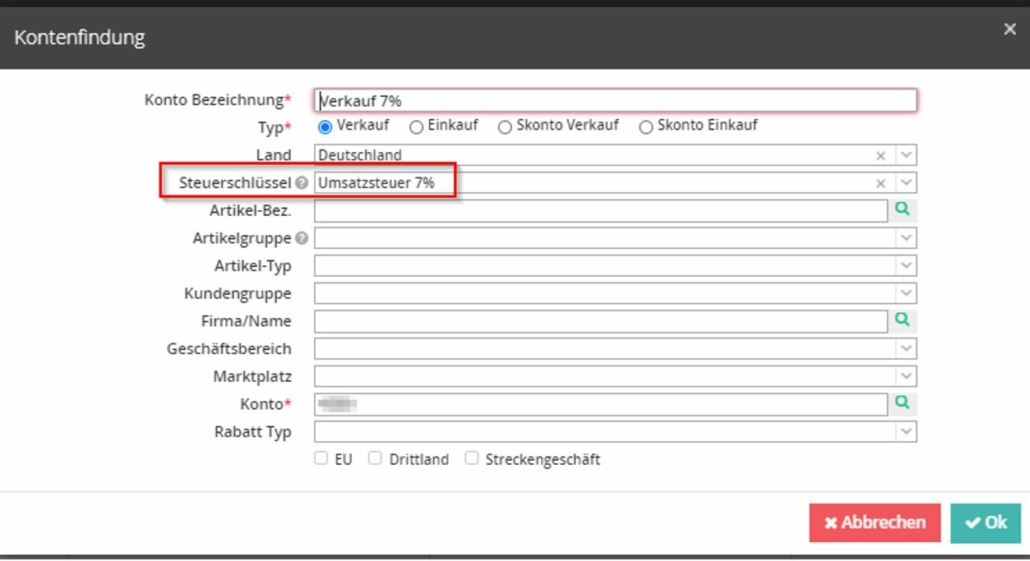

- Dieser Standard -Steuersatz wird beim Bestellimport verwendet, wenn der Artikel welcher, mit der Bestellung importiert wird, nicht im System vorhanden ist.

- Eine zweite Möglichkeit ist, dass im Auftrag eine Position hinzugefügt wird, welche nicht im Artikelstamm vorhanden ist.

- In der Detailansicht im “Verkauf” vor der Artikelnummer gibt es das Feld „Text“. Wenn dort ein Haken gesetzt ist, wird diese Position als Textartikel hinterlegt.

Hinweis BMF: Anzahlungsrechnungen / Abschlagszahlungen / Schlussrechnung

Hinweis BMF: Anzahlungsrechnungen / Abschlagszahlungen / Schlussrechnung