Was sind Lagerkosten und wie kann man sie berechnen?

- Was sind Lagerkosten

- Bestandteile der Lagerkosten

- Ermittlung der Lagerkosten

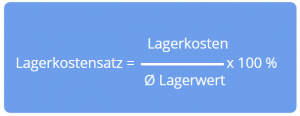

3.1 Was ist der Lagerkostensatz?

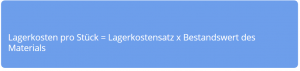

3.2 Lagerkosten pro Stück

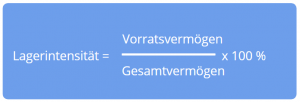

3.3 Wie hoch ist die Lagerintensität?

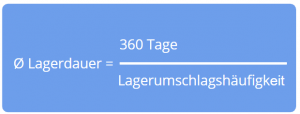

3.4 Was ist der Lagerzinssatz? - Tipps, um Ihre Lagerkosten zu reduzieren

Was sind Lagerkosten

In der Regel benötigt jedes Handelsunternehmen und jedes produzierende Unternehmen ein Lager, in dem Roh-, Hilfs- und Betriebsstoffe, Zwischenprodukte, Halbfabrikate, Fertigprodukte und Ersatzteile aufbewahrt werden. Diese Lagerhaltung verursacht für das Unternehmen allerdings Kosten: die Lagerkosten oder auch Lagerhaltungskosten bzw. Lagerungskosten.

Grundsätzlich lassen sich zwei Arten von Lagerkosten differenzieren: die Kosten, die in direktem Zusammenhang mit dem Lager stehen und die Zinskosten für das im Bestand gebundene Kapital. Buchhalterisch zählen die Lagerkosten normalerweise zu den Vertriebskosten, in seltenen Fällen werden sie aber auch zu den Herstellungskosten gezählt.

Die Höhe der Lagerhaltungskosten hängt von vielen Faktoren ab, wie z.B. der Anzahl und Größe der Lagerräume. Allgemein lässt sich aber sagen, dass die Lagerkosten umso höher sind, je geringer der Automatisierungs – und Rationalisierungsgrad ist. Alles zum Thema Lagerverwaltung finden Sie hier.